¡Deslizá hacia abajo para ver el contenido completo! 👇

“Permanecerás en el mismo sitio”

Aquí tenés una versión corta, potente y directa:

Saber qué dice tu historial financiero es un derecho garantizado por la Ley 25.326, que te permite acceder a tu información crediticia de forma gratuita.

¿Qué quieres resolver ahora? 🎯

Seleccioná tu situación para ir directo a la respuesta:

Aunque existan opciones pagas, podés conocer tu situación en minutos y sin gastar nada a través de la Central de Deudores del BCRA o ejerciendo tu “Derecho de Acceso” ante el Veraz, permitiéndote entender por qué te rechazaron un crédito y tomar el control de tus finanzas.

En esta guía te enseñamos cómo hacer valer ese derecho, paso a paso, para que dejes de ser un espectador y tomes el control total de tu identidad financiera.

¿Qué necesitás para consultar hoy?

Debés tener el documento físico a mano para validar datos.

Necesario para la consulta online en el Banco Central (BCRA).

Tenés que ser mayor de 18 años para figurar en la base de datos.

Recordar si tuviste tarjetas o cuentas en bancos específicos.

* El Derecho de Acceso gratuito se puede ejercer cada 6 meses.

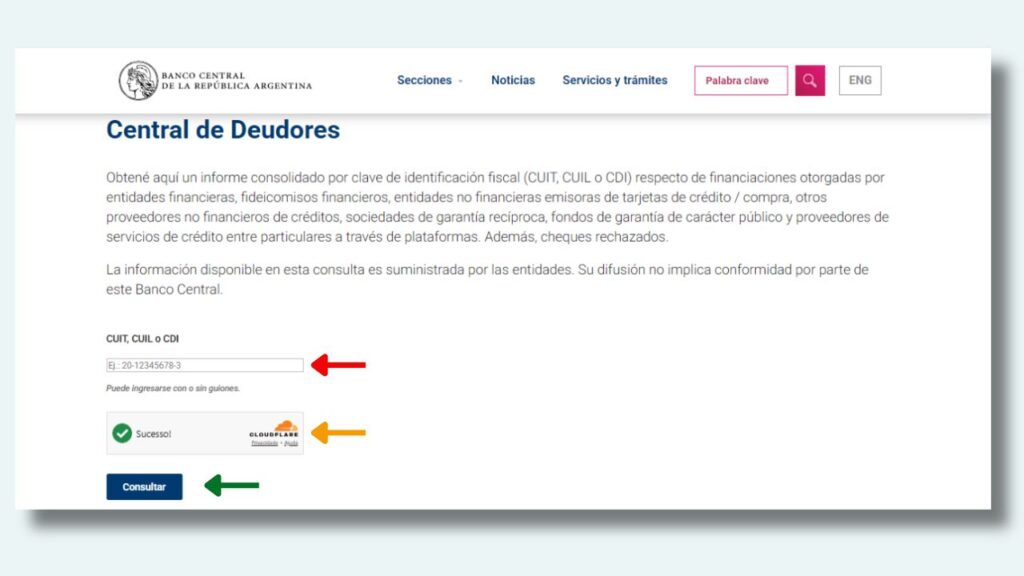

Cómo consultar la Central de Deudores del BCRA

Si necesitás una respuesta inmediata y sin trámites telefónicos, la web del Banco Central es tu mejor aliada. Esta consulta es pública, gratuita y se actualiza mensualmente.

1️⃣ Entrá a la web oficial: Dirigite a la sección de Central de Deudores del BCRA.

2️⃣ Identificación: Ingresá tu número de CUIT o CUIL (los 11 dígitos sin guiones ni espacios).

¿No sabés tu CUIT o CUIL?

Obtenelo en segundos con este paso a paso para seguir con tu consulta.

Ver guía gratuita →3️⃣ Validación: Hacé clic en el captcha (“No soy un robot”) y presioná el botón de consulta.

4️⃣ Tu informe: Al instante, el sistema te mostrará un cuadro con las entidades (bancos o tarjetas), el monto de la deuda y, lo más importante, tu “Situación”.

¿Listo para ser cliente Santander? 🏦

Abrí tu cuenta hoy mismo en solo 5 minutos.

Sin costos de mantenimiento y con tarjeta de débito digital inmediata.

*Sujeto a aprobación crediticia del Banco Santander Argentina S.A.

“Permanecerás en el mismo sitio”

¿Qué significa tu número de situación?

El sistema financiero argentino te califica del 1 al 5 según tu puntualidad al pagar. Aquí te explicamos qué dice ese número de vos:

| Situación | Atraso | ¿Podes sacar créditos? |

|---|---|---|

| 1 – Normal | 0 a 31 días | SÍ – APTO |

| 2 – Riesgo Bajo | 31 a 90 días | CON PRECAUCIÓN |

| 3 – Riesgo Medio | 90 a 180 días | DIFÍCIL |

| 4 – Riesgo Alto | 180 a 365 días | MUY DIFÍCIL |

| 5 – Irrecuperable | Más de 1 año | NO – BLOQUEADO |

El informe también revela si tenés cheques rechazados por falta de fondos. Esto es grave: puede bloquearte el acceso a cuentas corrientes bancarias de forma inmediata y afectar severamente tu reputación financiera.

Tu cuenta te espera

Unite a los millones que ya operan con la app más elegida del país. Gratis y sin vueltas.

“Permanecerás en el mismo sitio”

Cómo ejercer tu Derecho de Acceso (Veraz y Nosis)

Si bien el BCRA te da una mirada general, para obtener el informe detallado que ven los bancos (con datos de deudas comerciales, servicios y juicios), podés recurrir al Derecho de Acceso.

Por ley, podés pedir este informe gratis cada 6 meses.

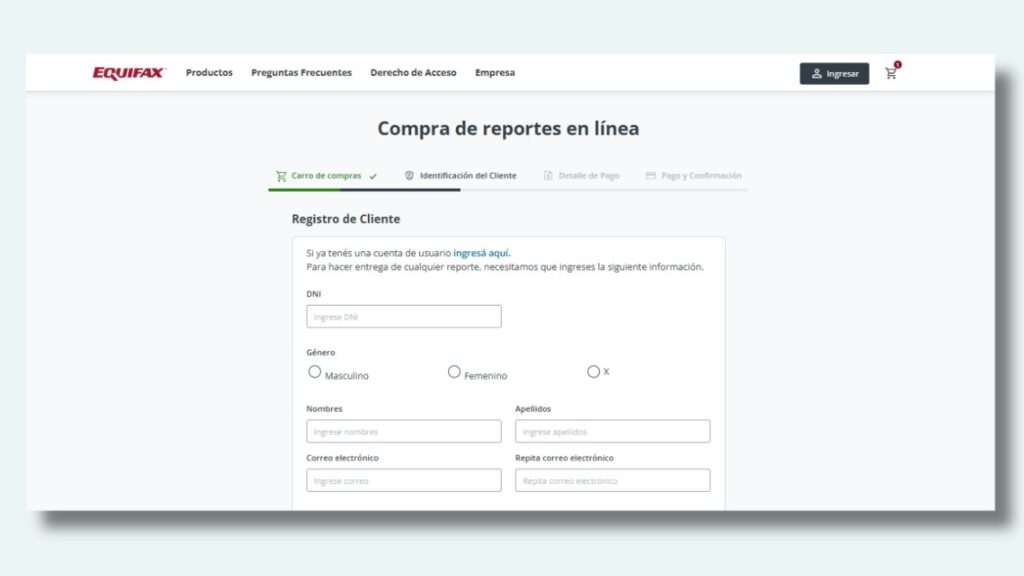

1️⃣ Informe oficial Equifax-Veraz

Es el reporte más conocido en Argentina. Podés obtenerlo de dos maneras:

Vía Telefónica (La más rápida):

1. Llamá al (011) 5352-4800 (lunes a viernes de 9 a 18 hs).

2. Respondé las preguntas de seguridad para validar tu identidad (fecha de nacimiento, deudas actuales, etc.).

3. El sistema te dictará un código PIN. Anotalo bien.

4. Ingresá a la web de Veraz, buscá la sección “Derecho de Acceso” e introducí el PIN para ver y descargar tu informe.

- Vía Web:

- Entrá a Veraz.com.ar y buscá al pie de página el enlace “Derecho de Acceso“.

- Completá el formulario con tu DNI y datos personales.

- Al igual que por teléfono, deberás responder un cuestionario de validación. Una vez aprobado, el sistema te enviará el informe a tu correo electrónico.

2️⃣Nosis: La alternativa móvil

Nosis es la otra gran base de datos de Argentina. A diferencia de Veraz, ellos ofrecen una opción muy dinámica a través de la tecnología:

- App “Mi Nosis”: Es la forma más sencilla de monitorear tu salud financiera.

- Proceso: Descargás la app, validás tu identidad con una foto del DNI y una selfie, y obtenés un reporte básico gratuito.

- Ventaja: Te permite ver tu “score” (puntaje) crediticio y recibir alertas si alguien consulta tu historial o si hay cambios en tu situación.

Preguntas Frecuentes

¿Cada cuánto puedo pedir el Veraz gratis?

¿Por qué figuro en el Veraz si ya pagué?

¿Puedo consultar el Veraz de otra persona?

¿Qué pasa si mis datos están mal?

Consultar el Veraz gratis no es solo un trámite, es el primer paso para proteger tu reputación financiera y asegurar tu acceso al crédito.

Gracias al Derecho de Acceso, hoy podés obtener una radiografía completa de tu situación sin intermediarios ni costos ocultos.

Ya sea que elijas la rapidez de la app de Nosis o la formalidad del informe de Equifax, lo más importante es que revises estos reportes periódicamente.

Al hacerlo, no solo verificás que tus deudas estén al día, sino que también podés detectar a tiempo cualquier error administrativo o posible robo de identidad.

Recordá: La ley está de tu lado. Aprovechá estas herramientas gratuitas cada seis meses para asegurarte de que tu historial refleje tu realidad actual y que nada frene tus próximos planes económicos.