¡Deslizá hacia abajo para ver el contenido completo! 👇

Seleccioná la opción según tu necesidad:

“Permanecerás en el mismo sitio”

Si necesitás saber “dónde estás parado” financieramente sin vueltas ni trámites telefónicos, la Central de Deudores del Banco Central (BCRA) é sua primeira parada obrigatória. A diferencia de empresas privadas como el Veraz (Equifax), este es un registro público, oficial y 100% gratuito que podés consultar en segundos desde cualquier dispositivo.

Con solo ingresar tu CUIL o CUIT en la web oficial (bcra.gob.ar), accedés a una radiografía de tu historial crediticio de los últimos 24 meses. Es la base de datos que miran todos los bancos del país para decidir si te dan una tarjeta o un préstamo.

Puntos Clave: Central de Deudores BCRA vs. Veraz

Para entender tu situación financiera, tenés que saber que no son lo mismo. Esta es la diferencia real:

- Central de Deudores (BCRA): Es el registro oficial y gratuito del Banco Central. Se consulta online solo con tu CUIT y muestra tu comportamiento con bancos y tarjetas (calificación del 1 al 6). Es ideal para ver deudas financieras de los últimos 24 meses.

- Veraz (Equifax): Es una base de datos privada. Por ley, podés pedir tu informe gratis cada 6 meses. A diferencia del BCRA, el Veraz suma deudas comerciales (celulares, servicios como luz/gas, o deudas en locales de ropa).

Diferencia clave: El BCRA te muestra cómo te ven los bancos; el Veraz te muestra cómo te ve todo el mercado comercial.

| Característica | Central de Deudores (BCRA) | Veraz (Equifax) |

| Costo | Siempre gratuito | Gratis solo cada 6 meses |

| Facilidad | Online e inmediato (con CUIT) | Trámite telefónico o web |

| Deudas de Servicios | No aparecen (luz, gas, teléfono) | Sí aparecen |

| Uso Principal | Ver calificación bancaria | Ver deudas comerciales y juicios |

Cómo consultar la Central de Deudores del BCRA

Si necesitás una respuesta inmediata y sin trámites telefónicos, la web del Banco Central es tu mejor aliada. Esta consulta es pública, gratuita y se actualiza mensualmente.

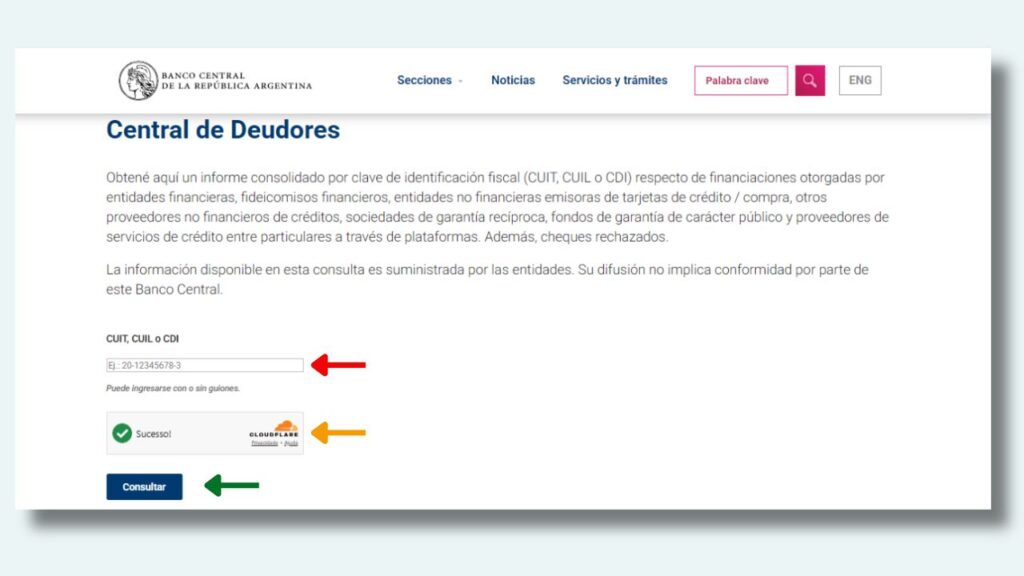

1️⃣ Entrá a la web oficial: Dirigite a la sección de Central de Deudores del BCRA.

2️⃣ Identificación: Ingresá tu número de CUIT o CUIL (los 11 dígitos sin guiones ni espacios).

¿No sabés tu CUIT o CUIL? Obtenelo en segundos con este paso a paso.

Ver guía gratuita

3️⃣ Validación: Hacé clic en el captcha (“No soy un robot”) y presioná el botón de consulta.

4️⃣ Tu informe: Al instante, el sistema te mostrará un cuadro con las entidades (bancos o tarjetas), el monto de la deuda y, lo más importante, tu “Situación”.

¿Qué significa tu número de situación?

El sistema financiero argentino te califica del 1 al 5 según tu puntualidad al pagar. Aquí te explicamos qué dice ese número de vos:

- Situación 1 (Normal): ¡Felicitaciones! Estás al día o el atraso no supera los 31 días. Sos un cliente “apto” para créditos.

- Situación 2 (Riesgo bajo): Tenés un atraso de entre 31 y 90 días. Los bancos empiezan a verte con precaución.

- Situación 3 (Riesgo medio): El atraso es de 90 a 180 días. Ya se considera un incumplimiento serio.

- Situación 4 (Riesgo alto): Deudas de más de 180 días hasta un año. Es muy difícil que te den una tarjeta nueva en este estado.

- Situación 5 (Irrecuperable): Atraso superior a un año. Es la calificación más baja y suele implicar que la deuda ya pasó a instancias judiciales o de cobranza externa.

Dato importante: El informe también muestra si tenés cheques rechazados por falta de fondos, algo que puede bloquearte el acceso a cuentas corrientes bancarias de inmediato.

¿Pagaste tu deuda pero seguís figurando en el sistema? No te desesperes

Es muy común que, tras cancelar una deuda, corras a consultar el BCRA y veas que nada cambió. Quedate tranquilo: el sistema no se actualiza en tiempo real. Las entidades financieras informan los saldos una vez por mes y el Banco Central tarda un tiempo adicional en procesar esos datos.

Por lo general, existe un desfase de entre 30 y 60 días para que un pago se refleje en tu informe oficial. Si pagaste esta semana, es probable que el reporte que estás viendo sea una “foto” del mes anterior. Lo importante es que guardes tu comprobante de pago o libre deuda; ese papel es tu garantía legal mientras esperás que el sistema se actualice automáticamente.

Por qué te sirve esta información:

Consultar el BCRA es la forma más rápida de saber cómo te evalúan los bancos. Si estás planeando sacar un préstamo o pedir un aumento en el límite de tu tarjeta, asegurate de figurar en Situación 1.

Si encontrás un error (por ejemplo, pagaste hace meses y seguís en Situación 3), debés contactar directamente al banco emisor de la deuda para que informe la actualización al BCRA.

Preguntas Frecuentes: Todo lo que tenés que saber sobre tus datos

Ya pagué mi deuda, ¿por qué sigo figurando como deudor en el BCRA?

No entres en pánico, es totalmente normal. La Central de Deudores del BCRA no se actualiza en tiempo real. Los bancos informan los saldos una vez por mes y el sistema tarda entre 30 y 60 días en procesar y publicar esos cambios. Si pagaste ayer, es probable que sigas viendo la “foto” del mes pasado. Tené paciencia, el cambio se reflejará en el próximo ciclo.

Al consultar mi CUIL dice “No existen registros”, ¿es un error?

¡Al contrario, es una excelente noticia! Si el sistema te dice que no hay registros, significa que no tenés deudas bancarias activas ni tarjetas de crédito informadas. Estás “limpio” para el sistema financiero porque nunca operaste con créditos o siempre lo hiciste en efectivo. Sos una hoja en blanco para los bancos.

¿Por qué me piden el “Número de Trámite” de mi DNI?

Si estás intentando sacar tu Veraz gratis online, es muy probable que te pidan este dato. El Número de Trámite son los 11 dígitos que aparecen en la parte inferior del frente de tu DNI tarjeta. Se solicita como una medida de seguridad extra para confirmar que tenés el documento físico en mano y que nadie está intentando suplantar tu identidad.

¿Qué hago si después de dos meses sigo figurando con deuda?

Si ya pasaron más de 60 días desde que pagaste y tu situación no cambia, el error es del banco o la entidad que te prestó el dinero. En ese caso, debés presentar un reclamo de rectificación ante esa entidad con tu comprobante de pago en mano para que informen correctamente al BCRA.

Estar en el Veraz o figurar en la Central de Deudores del BCRA no es el fin del mundo, pero ignorar tu situación sí puede ser un problema. Como hemos visto, hoy tenés todas las herramientas para tomar el control: desde obtener tu CUIL/CUIT en segundos hasta consultar tu historial de forma gratuita y oficial.

Recordá que el sistema financiero tiene sus tiempos; ese desfase de 60 días en la actualización es parte de las reglas del juego. Lo importante es que, con los pasos que aprendiste en esta guía, ya no dependés de gestores ni de información a medias. Ahora sabés exactamente dónde estás parado y qué pasos dar para limpiar tu perfil o acceder a ese crédito que necesitás.

Tu salud financiera empieza por saber la verdad. No esperes a que un banco te rechace: consultá hoy mismo, mantené tus deudas bajo control y hacé valer tus derechos.